知らないと損をする「平均課税制度」の活用法

今回は、「知らないと損をする節税」について学んでいきましょう。

話題のタックスヘイブン(租税回避地)のように所得税がかからない無税国家がありますし、ロシアのような所得の多寡にかかわらず、一律13%の税率で誰もが払う税金もあり、高額所得層に優しい税率を適用している国もあります。

そんな中、日本をはじめ多くの国で採用されているのが「累進課税制度」です。

累進課税制度は、所得が上がれば上がるほど、それに比例して税率も高くなるものです。ただし、この累進課税制度は、毎年の収入に変動がある方にとっては、困る場合が出てきます。

累進課税制度で困る場合が出てくるのは、フリーランスなど個人事業主です。

単年度だけを見て所得が増えていても、必ずしも売上は一定ではありません。会社を辞めて自営業になる場合や、融資を受けて事業を始める際、初年度は順調でも翌年度以降は、取引先企業の状況変化などによって収入がダウンしてしまうケースもあるようです。

また、作家や作曲家、カメラマンなどの場合、著作権料や原稿料などで一時的に収入が増えることがあります。

しかし、翌年も継続的に同じだけの臨時収入を得られるとは限りません。そうした場合、ある程度収入が入ってきたときに自由にお金を使ってしまい、翌年に支払うべき税金が支払えないということが起きてしまいます。

変動の大きい業種であれば、1年間で数百万円収入が変動するということは珍しくありません。

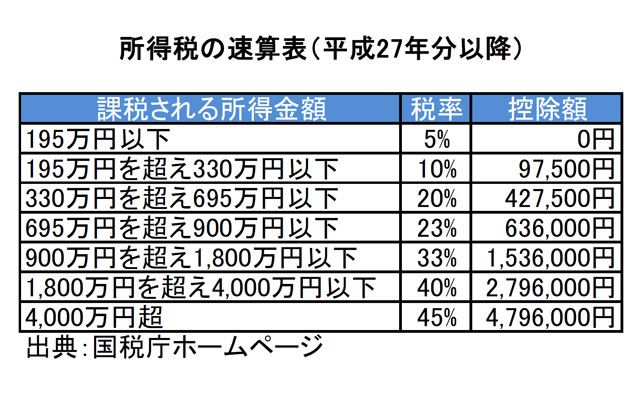

下記の表は国税庁ホームページに出ている所得税の速算表です。

なお、個人事業主の場合、「収入」とは、1年間の売上金額の合計(サラリーマンの場合は年収)になり、「所得金額」とは売上から、仕入れと経費を引いた金額を指します(青色申告の場合は、青色申告特別控除を引いた後の数字を所得とする場合もあります)。

多くの個人事業主の皆さんに最も影響のありそうなところは、所得金額330万円を超えたあたりでしょうか。

会社員時代は、あらかじめ税金が天引きされています。しかし自営業者は、「自分でいくら税金を支払う必要がある」という意識を持ってビジネスを行わないと、翌年、想像以上の税金を請求されて慌ててしまうことになりかねません。

その最初の関門が「400万円を超えたとき」などとクリエイターや小規模事業者の間ではささやかれています。

330万円以下であれば税率が10%ですが、それを1円でも超えればいきなり倍の20%になってしまうのです。負担感がこれまでと相当違ってきますので、備えが必要です。

そこで登場したのが「平均課税制度」です。平均課税制度とは、所得の急な変動や臨時所得などで急激に変化する所得税の負担を軽減するために、調整措置として設けられた税制度です。

ただし、平均課税制度の適用を受けるには条件があります。以下、手続きまでを見ていきましょう。

平均課税の適用

その年の所得について以下の所得がある場合、平均課税を適用できます。

「変動所得」…漁業所得や、作家や作曲家などの原稿料、印税、著作権などから得られる事業所得、雑所得に分けられるもの

「臨時所得」…一時的な契約金や不動産の権利金などの対価、公害の補償金など

- 変動所得だけの場合

- 臨時所得だけの場合

- 変動所得、臨時所得の両方がある場合

の3つの場合で、適用条件が異なります。条件が複雑なので、上記所得があるならば、専門家に問い合わせてみるとよいでしょう。

平均課税の手続き

平均課税の適用を受けるには、申告が必要です。

国税庁のHPからもダウンロードできる「変動所得・臨時所得の平均課税の計算書」に必要事項を記載して各申告書に添えて、税務署へ提出します。

変動所得以外の収入がある場合には、必要経費を所得ごとに分けて計算しなければなりません。

また、青色申告をしている場合には、控除金額を変動所得とそのほかの所得の金額比率で按分することになります。面倒な計算になるため、専門家に相談することをお勧めします。

自営業者にとっては臨時収入があったり、所得が大きく増えるようなことは喜ばしいことです。

その一方、税率が上がり、これまで見たこともないような税額の支払いに驚くこともあるでしょう。

そうした事態に慌てないように、日ごろから収入を管理し、平均課税制度を利用できるか、あらかじめ税理士に相談しておくとよいでしょう。

最新情報

- 2018.09.10

- 企業にもメリット満載!大きな改正を遂げた所得拡大促進税制とは?

- 2018.09.10

- 眠ったままの会社資産。税務上の処理はどうなる?

- 2018.07.25

- 知らないと損!? 納税はクレジットカードが便利でお得

- 2018.06.21

- 歩合給やインセンティブ 支払う条件によって所得区分が相違!

- 2018.05.18

- 観光を兼ねた海外出張費は、どこまで経費として認められる?

- 2018.04.16

- 今年6月に民泊新法が施行! 民泊を副業にする際の利点と注意点

- 2018.03.07

- 年会費や入会金、課税の基準は?

- 2018.02.15

- 節税効果のある“出張旅費規程”を導入するには?

- 2018.01.15

- 業務中に発生した罰金や反則金などはどう処理される??

- 2017.12.15

- 売れ残った自社商品を社員に販売すると給与になる?